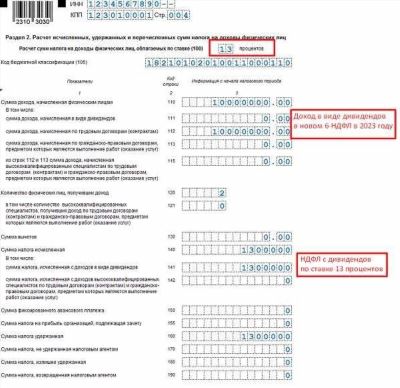

НДФЛ с дивидендов — специальный налоговый режим для удержания налога на доходы, полученные в виде дивидендов. Этот налог взимается с лица, получающего дивиденды, и является обязательным платежом в бюджет государства. НДФЛ с дивидендов имеет свои особенности и условия, в отличие от обычного НДФЛ.

С 2025 года планируется изменение в налогообложении дивидендов. По новым правилам, действующим с этого периода, ставка НДФЛ с дивидендов будет составлять 13%. Такое изменение будет применяться как для российских граждан, так и для иностранных лиц, получающих дивиденды от российских организаций.

Особенности нового налогообложения дивидендов заключаются в том, что налоговая база будет определяться исходя из размера дивидендов, полученных за отчетный период. Для этого необходимо будет представить соответствующую декларацию и расчет НДФЛ.

Таким образом, изменения в налогообложении дивидендов, введенные с 2025 года, представляют собой новое требование к налоговой системе и экономической деятельности организаций. Важно отметить, что эти изменения могут повлиять на финансовое положение инвесторов и предпринимателей, получающих дивиденды.

Изменения ставки НДФЛ на дивиденды со следующего года

С 2025 года ндфл на дивиденды для физических лиц изменяется. Особенности, связанные с этим изменением, заключаются в следующем:

- Ставка ндфл с дивидендов для резидентов меняется с 13% на 15%.

- Для нерезидентов, ставка ндфл на дивиденды остается на уровне 15%.

- Данное изменение было внесено с целью повышения налоговых поступлений в бюджет.

Таким образом, с 2025 года ставка ндфл на дивиденды для резидентов увеличится на 2 процентных пункта, что необходимо учесть при планировании инвестиций и прогнозировании налоговых платежей.

Особенности удержания НДФЛ с дивидендов

Для удержания НДФЛ с дивидендов требуется знание основных правил и изменений в налоговом законодательстве РФ. С 2025 года меняется порядок удержания этого налога с дивидендов, и важно быть осведомленным о последних нововведениях.

Основное изменение связано с тем, что ставка НДФЛ с дивидендов будет увеличена. Согласно новому закону, с 2025 года ставка НДФЛ с дивидендов составит 15%. Это означает, что компания или физическое лицо, выплачивающее дивиденды, должны удержать и перечислить в бюджет это налоговое обязательство.

Для правильного удержания НДФЛ с дивидендов, организация должна принять во внимание следующие особенности:

- Необходимо установить ставку НДФЛ равную 15% и удержать соответствующую сумму с дивидендов;

- Уплату удержанного НДФЛ следует осуществить в течение установленного срока, который составляет 15 дней с момента выплаты дивидендов;

- Удержанная сумма НДФЛ должна быть указана в налоговом расчете и отчетности перед налоговыми органами;

- Неустойка или штрафы могут быть применены в случае несвоевременной уплаты или неправильного удержания НДФЛ с дивидендов;

- Недоплата или переплата НДФЛ с дивидендов могут быть скорректированы при последующих налоговых расчетах.

Важно помнить, что удержание НДФЛ с дивидендов является ответственностью выплачивающей стороны. Исполнение этого обязательства требует точного соблюдения законодательства и налоговых норм.

Обязанности работодателя по удержанию НДФЛ с выплаты дивидендов

После вступления в силу изменений в налогообложении дивидендов с 2025 года, работодатели будут обязаны удерживать НДФЛ с выплаты дивидендов. Это означает, что сумма дивидендов, которую получит сотрудник, будет сокращена на размер налога.

Чтобы правильно удержать НДФЛ с дивидендов, работодателю необходимо учесть следующие особенности:

- Сумма, подлежащая удержанию НДФЛ, рассчитывается исходя из размера дивидендов, начисленных сотруднику. Работодатель обязан ознакомиться с размером выплаченных дивидендов и произвести расчет налога.

- Ставка НДФЛ может зависеть от статуса налогового резидента. Работодатель должен проверить статус налогового резидента получателя дивидендов и применить соответствующую ставку налога.

- Сумма НДФЛ должна быть удержана и перечислена в бюджет в сроки, установленные законодательством. Работодателю необходимо своевременно подготовить и отправить отчетность в налоговые органы, определиться с суммой налога и погасить ее в установленные сроки.

Обязанности работодателя по удержанию НДФЛ с выплаты дивидендов требуют точного исполнения и соответствия требованиям налогового законодательства. Неправильное удержание или неуплата налога может повлечь за собой штрафы и другие негативные последствия для предприятия. Поэтому важно тщательно изучить и правильно выполнять все требования, чтобы избежать проблем с налоговыми органами.

Что происходит, если НДФЛ с дивидендов не удерживается или не уплачивается?

Основная ответственность за удержание и уплату НДФЛ с дивидендов лежит на налоговом агенте — лице, выплачивающем дивиденды. Если налоговый агент не удерживает НДФЛ с дивидендов или не уплачивает его в установленные сроки, то он может быть привлечен к ответственности.

Для физических лиц, получающих дивиденды, особенности отсутствия удержания или уплаты НДФЛ с дивидендов могут проявиться в следующем:

- Налоговая нагрузка может возрасти, так как физическое лицо будет нести налоговую ответственность за самостоятельное уплату НДФЛ;

- Упущенная выгода от освобождения или льготы по налогу может быть утрачена, так как физическое лицо не сможет воспользоваться налоговой выгодой при декларировании дивидендов;

- Физические лица могут быть обязаны самостоятельно уплачивать НДФЛ с дивидендов, подав налоговую декларацию и оплатив налоговую задолженность в установленном порядке.

В случае неудержания или неправильного удержания НДФЛ с дивидендов, физические лица могут также столкнуться с возможной ответственностью со стороны налоговых органов.

Таким образом, удержание и уплата НДФЛ с дивидендов является обязательным для налоговых агентов. Отсутствие удержания или уплаты этого налога может привести к серьезным последствиям для всех сторон, включая возможное увеличение налоговой нагрузки для получателей дивидендов.

Что меняется для НДФЛ с дивидендов

С 2025 года изменяются особенности налогообложения дивидендов в России. Вместо 13% ставка НДФЛ с дивидендов будет составлять 15%. Это означает, что при выплате дивидендов компания будет обязана удержать и перечислить в бюджет РФ 15% от суммы дивидендов.

До этого изменения ставка НДФЛ с дивидендов составляла 13%. Увеличение ставки на 2 процента может повлиять на размер выплачиваемых дивидендов и доходы акционеров.

Для акционеров также изменяется порядок учета НДФЛ с дивидендов в налоговой базе по налогу на доходы физических лиц. С 2025 года, при подсчете налогооблагаемой базы, разница между ставкой НДФЛ с дивидендов и ставкой НДФЛ по общей системе образует убытки, которые можно будет учесть при определении налоговой базы по другим видам доходов.

Изменение ставки НДФЛ с дивидендов с 2025 года имеет важное значение для акционеров и компаний-эмитентов. Акционерам стоит учесть новые правила налогообложения дивидендов при планировании своих финансовых стратегий. Компании-эмитенты должны быть готовы к изменениям и обновить свои системы учета и отчетности для учета новой ставки НДФЛ.

Как изменения в налогообложении дивидендов влияют на налоговые обязательства

Изменения в налогообложении дивидендов в России с 2025 года вносят ряд особенностей, которые важно учесть при расчете налоговых обязательств по получению дивидендов.

Во-первых, вместо текущей ставки налога на доходы физических лиц (НДФЛ) в размере 13%, устанавливается единая ставка налога на дивиденды в размере 15%. Это означает, что при получении дивидендов будет применяться новая ставка налога.

Во-вторых, введение новой ставки налога не означает отмены обязательства по уплате НДФЛ. Физическим лицам все равно потребуется уплачивать налог с дивидендов, но уже по новой ставке.

Третья особенность заключается в изменении системы удержания налогов. Если раньше удержание налога с дивидендов осуществлялось самими организациями, выплачивающими дивиденды, то с 2025 года это обязанность перейдет на плечи получателя дивидендов.

Четвертая особенность заключается в том, что налог на дивиденды будет удерживаться в момент выплаты дивидендов, а вывод средств с акционерного счета будет производиться уже с учетом удержанного налога.

Все эти изменения в налогообложении дивидендов необходимо учитывать при планировании и расчете налоговых обязательств. Рекомендуется обратиться к специалистам или использовать профессиональные онлайн-калькуляторы для более точных расчетов и избежания нарушения законодательства.