Лизинг является одним из популярных способов приобретения автомобиля для многих компаний и предпринимателей. При использовании лизинга возникает необходимость правильного учета этого актива на балансе лизингополучателя. В данной статье будет представлено пошаговое перечисление основных проводок и информации, необходимой для правильного учета лизингового автомобиля.

В соответствии с Бухгалтерскими правилами (приказ Минфина РФ от 02.07.2010 № 66н), лизинговый автомобиль должен быть отражен на балансе лизингополучателя в разделе «внеоборотные активы». Поступление автомобиля в лизинг должно быть признано на учете сразу после применения договора лизинга, то есть на момент получения автомобиля лизингодателю. Основным документом, удостоверяющим право на автомобиль, является договор лизинга.

При признании автомобиля на балансе лизингополучателя необходимо применять Федеральные стандарты бухгалтерского учета (ФСБУ) «Учет транспортных средств и движимого имущества» (Приказ Минфина РФ от 06.07.2007 № 100н). В соответствии с этой инструкцией, лизингополучатель должен вести учет автомобиля с момента его получения по основным видам операций, таким как начисление и учет ежемесячного платежа по лизингу, начисление аренды, учет расходов на обслуживание автомобиля и прочее.

При расчете стоимости лизинга и его признания на балансе лизингополучателя, необходимо учесть такие факторы как выкуп лизинга, восстановление активов в случае прекращения лизинга и указания в договоре лизинга. Начисление НДС по лизинговым платежам, осуществление зачета суммы лизингового платежа с основным обязательством и другие детали также требуют особого внимания в учете лизингового автомобиля на балансе лизингополучателя.

Учет лизингового автомобиля на балансе лизингополучателя

Учет лизингового автомобиля на балансе лизингополучателя включает ряд проводок и требует определенной информации. Данный процесс предусматривает пошаговую программу действий, которая включает в себя признание лизингополучателя активом при заключении договора лизинга, начисление и списание лизинговых платежей, учет выкупа автомобиля и прекращение лизинга.

При признании лизингополучателя активом на балансе необходимо указать стоимость автомобиля, которая включает как стоимость приобретения, так и дополнительные расходы (включая комиссии и таможенные пошлины). Для этого следует применять метод ФСБУ, применяемый для основных средств.

При начислении и списании лизинговых платежей необходимо указать сумму платежа и его основание. При этом следует применять правила, указанные в договоре лизинга и инструкциях по бухгалтерии. Программа может предусматривать как поступление платежей от лизингополучателя (в случае платежей по аренде), так и зачет платежей от поставщика (в случае указания лизингополучателем данного требования).

Учет выкупа автомобиля на балансе лизингополучателя требует указания его стоимости, суммы аванса и основания. Для выкупа автомобиля можно применять правила, аналогичные правилам учета при признании аванса от поставщика.

Прекращение лизинга и обязательство лизингополучателя предусматривает учет расходов на восстановление или смену автомобиля, а также указание даты окончания лизинга и суммы обязательств по договору лизинга. В данном случае следует применять правила учета расходов, аналогичные правилам учета расходов при ремонте основных средств.

Таким образом, учет лизингового автомобиля на балансе лизингополучателя требует точного признания актива и обязательства, правильных проводок при начислении и списании лизинговых платежей, а также учета выкупа автомобиля и прекращения лизинга. Все эти операции необходимо осуществлять в соответствии с требованиями действующих законов и нормативных актов.

Основные проводки и необходимая информация

Для учета лизингового автомобиля на балансе лизингополучателя требуется выполнить следующие проводки:

- Признание лизингового имущества в активе лизингополучателя:

- По указаниям договора лизинга актив (лизинговый автомобиль) передается в аренду лизингополучателю;

- Лизингополучатель применяет правила, предусмотренные ФСБУ 22/2015 «Учет экономических операций по лизингу», для признания лизингового имущества в бухгалтерии;

- Происходит восстановление расходов поступления лизингового имущества на учет.

- Проводки по начислению ежемесячного лизингового платежа:

- Начисление лизингового платежа в соответствии с договором лизинга;

- Перечисление лизинговых платежей по указанию лизингодателя;

- Зачет лизинговых платежей в соответствии с программой бухгалтерии;

- Применение правил НДС при начислении и учете лизингового платежа.

- Проводки при прекращении договора лизинга:

- Возврат лизингового имущества лизингодателю;

- Признание расходов при выкупе лизингового имущества;

- Поступление аванса по указанию лизингодателя;

- Обязательство по использованию лизингового имущества прекращается.

Для правильного учета лизингового автомобиля на балансе лизингополучателя необходимо иметь следующую информацию:

- Договор лизинга с указанием срока и условий аренды;

- Документы подтверждающие передачу лизингового имущества (лизинговый автомобиль) лизингополучателю;

- Договор с поставщиком лизингового имущества;

- Инструкция по программе бухгалтерии для проведения соответствующих операций;

- Информация о правилах начисления и учета НДС;

- Документы подтверждающие платежи по договору лизинга;

- Сведения о перечислении лизинговых платежей и зачете их в программе бухгалтерии;

- Документы о прекращении договора лизинга и возврате лизингового имущества.

Выкуп лизингового имущества

Выкуп лизингового имущества представляет собой процесс, при котором лизингополучатель приобретает право собственности на лизинговый объект. Для проведения данной операции необходимо следовать определенным инструкциям и правилам.

В бухгалтерии проводки по выкупу лизингового имущества производятся с учетом основных принципов и правил. Это позволяет правильно оформить переход имущества с баланса лизингодателя на баланс лизингополучателя и записать все соответствующие расходы и поступления.

Пошаговая инструкция по проведению выкупа лизингового имущества:

- Прекратите учет лизингового объекта как ежемесячного платежа по лизингу.

- Сделайте зачет на поставщика.

- Проведите расход по ФСБУ.

- Примените методику проведения расходов по лизинговому платежу.

- Зачтите поступление активом в балансе лизингополучателя.

- Проведите начисление НДС по выкупной стоимости.

- Признайте аванс.

- Перечислите восстановление обязательства по лизингу.

- Зачтите обязательство по лизингу в балансе лизингополучателя.

При проведении операции по выкупу лизингового имущества необходимо применять соответствующие указания, предоставляемые программой лизинга или лизингодателю. Это гарантирует правильность и корректность проводок.

Выкуп лизингового имущества является важным шагом в рамках лизинговой программы. С его помощью лизингополучатель приобретает право собственности на имущество, которое было в заемном пользовании. Правильное проведение операции помогает вести аккуратный учет, соответствующий требованиям законодательства.

Начисление ежемесячного лизингового платежа

Для учета лизингового автомобиля на балансе лизингополучателя необходимо правильно провести начисление ежемесячного лизингового платежа. Это важный этап, который обеспечивает корректное отражение финансовых операций и контроль за их выполнением.

При начислении ежемесячного лизингового платежа следует учесть следующую информацию:

| Счет | Название счета | Дебет | Кредит |

|---|---|---|---|

| 01 | Автомобиль в аренде (ФСБУ) | Х | |

| 97 | Расчеты по договорам лизинга (ФСБУ) | Х | |

| 08 | Долгосрочные обязательства | Х | |

| 99 | Прочие расходы (ФСБУ) | Х |

Пошаговая инструкция для проведения начисления ежемесячного лизингового платежа:

- Открыть программу бухгалтерии.

- Создать новую операцию.

- Выбрать актив (лизинговый автомобиль) и указать его стоимость.

- Указать срок лизинга и сумму ежемесячного платежа.

- Выбрать дату начала лизинга.

- Внести данные о поступлении аванса и его зачете.

- Признать расходы на восстановление имущества (если требуется).

- Выбрать программу расчета платежей (ППА или ОА) и указать процентную ставку.

- Определить дату и способ погашения обязательств (перечисление, учет на балансе, выкуп).

- Внести данные об учете начисления НДС.

- Сохранить операцию.

После проведения операции по начислению ежемесячного лизингового платежа необходимо провести соответствующие проводки на счета бухгалтерии:

01 — Автомобиль в аренде (ФСБУ) — увеличение стоимости лизингового автомобиля.

97 — Расчеты по договорам лизинга (ФСБУ) — увеличение обязательств по договору лизинга.

08 — Долгосрочные обязательства — увеличение общей суммы обязательств лизингополучателя.

99 — Прочие расходы (ФСБУ) — увеличение прочих расходов, связанных с лизинговым автомобилем.

Таким образом, правильное начисление ежемесячного лизингового платежа и проведение соответствующих проводок на счетах бухгалтерии обеспечивают корректное учетное отражение лизингового автомобиля на балансе лизингополучателя.

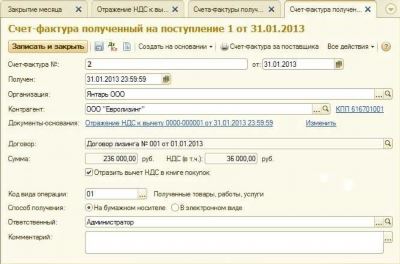

В программе «С:Бухгалтерия» (ред)

Для учета лизингового автомобиля на балансе лизингополучателя в программе «С:Бухгалтерия» (ред) необходимо правильно оформить проводки и предоставить необходимую информацию.

Основные проводки:

- Признание права на использование автомобиля по договору лизинга:

Счет Дебет Кредит Сумма ОА — НДС сумма НДС ОА — Лизинговые обязательства (ППА) сумма без НДС НДС — Лизинговые обязательства (ППА) сумма НДС - Начисление ежемесячного платежа по договору лизинга:

Счет Дебет Кредит Сумма Лизинговые обязательства (ППА) — Расчеты с поставщиками и подрядчиками сумма платежа - Признание расходов на использование лизингового автомобиля:

Счет Дебет Кредит Сумма Расчеты с поставщиками и подрядчиками — Лизинговые обязательства (ППА) сумма платежа - Выкуп лизингового автомобиля:

Счет Дебет Кредит Сумма Лизинговые обязательства (ППА) — ОА сумма выкупа - Прекращение договора лизинга:

Счет Дебет Кредит Сумма Лизинговые обязательства (ППА) — ОА остаточная стоимость автомобиля

Необходимая информация:

- Указания по использованию программы «С:Бухгалтерия» (ред) и инструкция по учету лизинговых обязательств

- Данные о договоре лизинга и условиях его исполнения

- Информация о поступлении и использовании лизингового автомобиля

- Сведения о каждом платеже по договору лизинга, включая указание на какой счет поступает платеж и каковы его составляющие

- Документы подтверждающие факт начисления и оплаты лизинговых платежей

- Информация о расходах на использование лизингового автомобиля

- Документы, подтверждающие факт выкупа или восстановления имущества после окончания лизинга

Право пользования активом (ППА)

Пошаговая инструкция по применению ППА на балансе лизингополучателя в программе ФСБУ выглядит следующим образом:

- При получении лизингового автомобиля от лизингодателя, лизингополучатель проводит начисление стоимости автомобиля на бухгалтерский счет 01 «Основные средства» (ОС).

- Далее, каждый месяц производится начисление расходов по лизингу и поступление лизинговых платежей с зачетом в обязательство по договору аренды (ОА).

- По окончании лизинговой программы, лизингополучатель имеет право на выкуп имущества по указанной в договоре программе.

- Если лизингополучатель не выкупает имущество, то производится восстановление учета автомобиля на балансе лизингодателя в соответствии с правилами ФСБУ.

При применении ППА на балансе лизингополучателя, осуществляется признание обязательств лизингополучателя по лизинговым платежам и начисление в расходы по договору лизинга ред. НДС с последующим указанием в расчете налога на добавленную стоимость (НДС).

Основная информация, необходимая для проведения учета лизингового автомобиля на балансе лизингополучателя, включает данные о договоре лизинга и платежного графика, сведения о стоимости автомобиля и периоде лизинга, а также информацию о программе выкупа имущества.