Вопрос о том, какой налог является налогом на использование водного ресурса, признается федеральным или региональным, всегда вызывает интерес у налогоплательщиков. Необходимо определить порядок исчисления и уплаты этого налога, а также понять, кто должен его платить.

Водный налог признается федеральным по своему характеру исчисления и уплаты, но региональным пособствующим его формированию. Это означает, что он взимается на территории Российской Федерации, но средства от него направляются в региональные бюджеты. Таким образом, налогоплательщиками становятся организации и физические лица, осуществляющие использование воды во время определенного периода времени.

Чтобы определить порядок исчисления и уплаты водного налога, необходимо знать, какой код бюджетной классификации (КБК) соответствует этому налогу. Коды КБК разделены на две группы: федеральные и региональные. Федеральные коды КБК применяются для определения платежей в федеральный бюджет, а региональные — для платежей в региональные бюджеты.

Водный налог: федеральный или региональный?

Водный налог обязывает плательщиков уплачивать налог за использование водных ресурсов. Кто считается налогоплательщиками и как определить сумму водного налога? Согласно законодательству, налогоплательщиками являются организации, осуществляющие деятельность, связанную с использованием водных ресурсов, а также индивидуальные предприниматели и граждане, осуществляющие такую деятельность.

Исчисление водного налога зависит от различных факторов, таких как объем потребляемой воды, цели использования, местоположение и другие параметры. Для определения суммы водного налога используется специальный классификатор бюджетной классификации (КБК), который определяет код, по которому производится оплата налога.

Важно отметить, что водный налог может иметь как федеральный, так и региональный характер. Федеральный водный налог взимается на территории всей Российской Федерации, а региональный налог — на территории отдельных регионов. В зависимости от полномочий, определенных законодательством, регионы могут самостоятельно устанавливать ставки и правила исчисления регионального водного налога.

Таким образом, федеральный и региональный водные налоги имеют различные порядки и правила исчисления. Водные налоги представляют собой значительный источник доходов для бюджета страны и регионов, а также способ регулирования использования водных ресурсов. Знание правил и обязательств по уплате водного налога является важным для всех организаций и граждан, занимающихся использованием воды, чтобы быть в соответствии с законодательством и избегать негативных последствий.

Все, что нужно знать о налогообложении водных ресурсов

В России водный налог является федеральным налогом. Это значит, что порядок его исчисления и уплаты определен федеральным законодательством. Исчисление налога происходит за определенный период времени, а налоговые ставки устанавливаются федеральным органом исполнительной власти.

На вопрос о том, кто должен платить водный налог, ответ прост – налогоплательщиками являются организации и индивидуальные предприниматели, которые используют водные ресурсы в своей деятельности. Это могут быть различные предприятия – от заводов и фабрик до сельскохозяйственных хозяйств и коммерческих организаций.

Что касается порядка уплаты водного налога, то налогоплательщики должны отчитываться о его уплате и использовании водных ресурсов. Для определения суммы налога необходимо применять специальный классификатор бюджетной классификации (КБК), который определяет коды, по которым производится уплата налога.

Итак, водный налог в России является федеральным налогом, который облагает использование водных ресурсов организациями и предпринимателями. Он уплачивается в определенный период времени и рассчитывается на основе федерального законодательства. Для уплаты налога необходимо использовать КБК и отчитываться об использовании водных ресурсов согласно установленному порядку.

Кто признается налогоплательщиками водного налога

Кто признается налогоплательщиком водного налога? Налогоплательщиками водного налога являются юридические и физические лица, осуществляющие использование водных ресурсов. Такими лицами могут быть, например, организации, занимающиеся водоснабжением, водоотведением или использованием воды для производственных нужд.

Для определения налогоплательщиков и исчисления водного налога используется классификационный код бюджетной классификации (КБК). Каждый субъект Российской Федерации устанавливает свой КБК, соответствующий местным условиям и потребностям.

Налоговые обязательства по водному налогу возникают с момента фактического использования водных ресурсов. Налогоплательщики должны учитывать и отчитываться о своем использовании воды в определенные периоды, которые устанавливаются региональными органами власти.

Таким образом, вопрос о том, кто должен платить водный налог, является региональным и может различаться в разных частях страны. Необходимо ознакомиться с местным законодательством и узнать конкретные требования к налоговым обязательствам по водному налогу на территории, где вы осуществляете использование водных ресурсов.

Федеральный водный налог введен в России с 2021 года, однако его взимание и уплата осуществляются только определенными категориями налогоплательщиков. Мелкие налогоплательщики и отдельные категории граждан освобождены от уплаты этого налога.

Что является налоговым периодом по водному налогу

Плательщиками налога на использование водных ресурсов являются все юридические и физические лица, которые осуществляют использование водных ресурсов по лицензиям и разрешениям, выданным в установленном порядке. Это могут быть как федеральные органы исполнительной власти, так и органы исполнительной власти субъектов Российской Федерации.

Налогоплательщики обязаны отчитываться и уплачивать налог в соответствии со сроками, установленными законодательством. При этом необходимо учитывать, что налоговый период является календарным месяцем, в течение которого осуществляется использование водных ресурсов.

Форма и порядок уплаты водного налога определены Федеральным законом «О водных ресурсах» и соответствующими нормативно-правовыми актами. Для уплаты налога необходимо использовать специальные формы платежных документов, в которых указывается код бюджетной классификации (КБК), по которому производится исчисление и уплата налога.

Таким образом, налоговый период по водному налогу является календарным месяцем, в который осуществляется использование водных ресурсов. Плательщики налога должны своевременно отчитываться и уплачивать налог в соответствии с установленными сроками и требованиями законодательства.

Какой порядок исчисления и уплаты налога

На вопрос о порядке исчисления и уплаты водного налога можно дать следующий ответ.

Налогоплательщиками, которые подлежат уплате водного налога, являются организации и физические лица, осуществляющие использование водных ресурсов. Такое использование признается налогооблагаемым, как федеральный, так и региональный налог.

Налоговым периодом для исчисления и уплаты водного налога является календарный месяц.

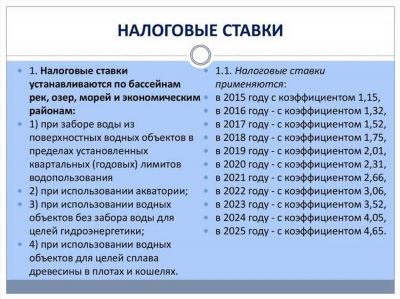

Для определения суммы налога необходимо определить коэффициент исчисления, который зависит от вида и состояния водных объектов. Коэффициент исчисления умножается на ставку налога за использование водных объектов, установленную федеральным или региональным законодательством.

Для уплаты водного налога необходимо использовать код бюджетной классификации (КБК), который является специальным кодом, по которому происходит определение категории налога и его видов. В случае уплаты федерального налога, кодом бюджетной классификации будет КБК 19311234500016000130, а в случае регионального налога — КБК 19311234500026000130.

Таким образом, для определения порядка и уплаты водного налога необходимо знать, кто является налогоплательщиком, какой налог применяется (федеральный или региональный), какой налоговый период используется, как определить сумму налога, какой КБК использовать для уплаты налога.

Если вы используете водные ресурсы, необходимо быть готовым платить водный налог. Определение порядка исчисления и уплаты данного налога является важным шагом для правильного соблюдения налогового законодательства.

Как платить и отчитываться за использование воды

На основе информации, полученной от налоговых органов, можно установить, что уплату водного налога осуществляют все лица и организации, которые используют водные ресурсы в коммерческих целях. Это могут быть предприятия различных отраслей экономики, включая производство, сельское хозяйство, рыболовство и туризм.

Для определения размера водного налога используется специальный код бюджетной классификации (КБК), который устанавливается каждым регионом. КБК содержит информацию о виде водных ресурсов, количестве их использования и другие параметры, необходимые для исчисления налоговой ставки.

Периодом уплаты водного налога является календарный год. Налогоплательщиками должны быть урегулярными платежами по налогу в соответствии с установленными сроками. В случае превышения объемов использования водных ресурсов, установленных разрешительными документами, налогоплательщики обязаны своевременно увеличивать суммы уплаты налога.

Для отчетности по использованию водных ресурсов налогоплательщикам необходимо предоставлять соответствующие документы, подтверждающие объемы и цели их использования. Это может быть договор аренды водного объекта, акты сверки установленных водопользованием показателей, и другие документы, подтверждающие факт использования водных ресурсов.

Таким образом, уплата и отчетность по водному налогу являются обязательными для всех организаций и лиц, выполняющих коммерческое использование воды. Размер налога определяется региональными органами власти и исчисляется на основе кода бюджетной классификации.

Водный налог – это федеральный или региональный налог?

Как происходит исчисление и уплата водного налога? Для исчисления налога на использование воды используется специальный коэффициент. Этот коэффициент зависит от объема использования воды и выставляется налоговым органом в соответствии с Кодексом бюджетной классификации (КБК). Налогоплательщики обязаны отчитываться о объеме использованной воды и платить налог за определенный период.

Налог на загрязнение водных объектов налогоплательщиками признается региональным налогом. Это налог, который платится за выброс вредных веществ или загрязнение воды. Какой порядок уплаты этого налога? Налогоплательщики должны подать декларацию о выбросе вредных веществ или загрязнении воды и заплатить налог на основе данной декларации. Коэффициенты для исчисления налога устанавливаются региональными органами власти.

Таким образом, можно сказать, что водный налог в России является как федеральным, так и региональным налогом. Налог на использование водных ресурсов признается федеральным налогом, а налог на загрязнение водных объектов является региональным налогом.

Как определить КБК

Код бюджетной классификации (КБК) используется для идентификации налогового платежа при уплате водного налога. Каждый вид налога имеет свой уникальный КБК, который используется в целях исчисления и уплаты налога.

Кто определяет КБК?

Коды бюджетной классификации устанавливаются Министерством финансов Российской Федерации. Каждый вид налога имеет свой КБК, который определяется с учетом его особенностей и целей. Для определения правильного КБК необходимо обратиться к соответствующему нормативно-правовому акту или консультации специалистов.

Как определить КБК водного налога?

Водный налог является региональным налогом и порядок его использования и уплаты устанавливается региональным законодательством. Для определения КБК водного налога необходимо обратиться к действующему региональному закону о налоге или обратиться к налоговой службе вашего региона.

Что признается объектом налогообложения водного налога?

Объектом налогообложения водного налога признается водный объект – это любое естественное или искусственное образование, содержащее воду, включая реки, озера, пруды, водохранилища, водопроводные и канализационные системы и другие.

Какой период является налоговым периодом водного налога?

Налоговый период водного налога определяется региональным законодательством. Обычно налоговый период составляет один календарный год, но могут быть и другие варианты. Необходимо обратиться к региональному закону о налоге или налоговой службе для определения налогового периода в вашем регионе.

Кто обязан уплачивать водный налог?

Уплатой водного налога обязаны быть налогоплательщики, осуществляющие использование водных ресурсов. Условия и порядок уплаты налога определены региональным законодательством. Налогоплательщики должны уплачивать налоги в соответствии с установленными сроками и отчитываться о налоговых платежах в соответствии с требованиями налогового законодательства.

Как платить водный налог?

Водный налог платится в форме денежных средств. Сумма налога определяется на основе ставок, установленных региональным законодательством, и объема использования водных ресурсов. Налогоплательщики должны выполнять обязанности по уплате налога в соответствии с требованиями законодательства вашего региона.