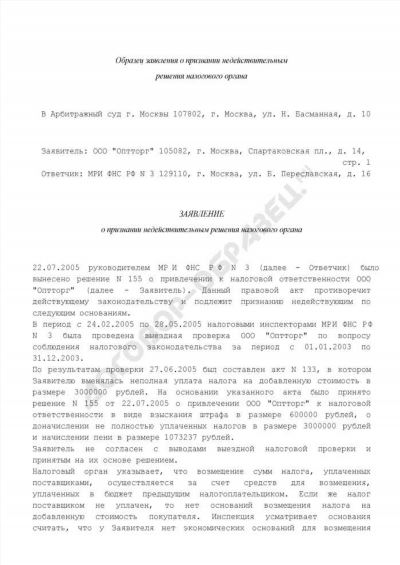

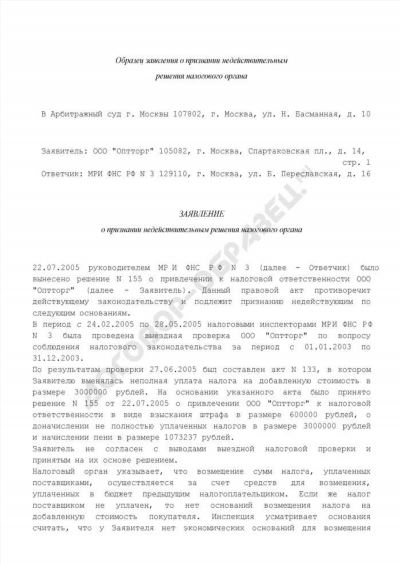

Если вы являетесь предпринимателем, то, скорее всего, сталкивались с ситуацией, когда налоговый орган вынес решение, с которым вы не согласны. В таком случае, у вас есть возможность обжаловать это решение и защищать свои интересы в соответствии с законом.

Первым шагом в обжаловании решения налогового органа является досудебный порядок. Вы должны написать жалобу на решение налоговой проверки и подать ее в налоговый орган, который принял это решение. В вашей жалобе вам необходимо указать, почему вы не согласны с решением органа проверки и какие аргументы у вас есть для обоснования своего несогласия.

При обращении в налоговый орган по поводу обжалования решения, следует придерживаться определенного порядка. Во-первых, важно учитывать сроки обжалования. Обычно сроки начинаются с момента получения вами акта налоговой проверки. Во-вторых, необходимо правильно оформить жалобу на решение налогового органа. Важно быть четким и конкретным в формулировке своего несогласия и приводить законные основания для обжалования.

Как обжаловать решение налогового органа: советы предпринимателю

В случае несогласия с решением налогового органа, предприниматель имеет право обжаловать акт проверки. Обжалование должно быть подано в сроки, зависящие от вида обжалуемого акта.

Пошаговая инструкция по обжалованию решения налогового органа:

- Определите, по какому акту и по какой причине вы желаете подать жалобу. Важно знать, что решение налогового органа можно обжаловать только в случае, если решение принято налоговым органом в порядке проверки.

- Узнайте сроки обжалования. Они зависят от вида обжалуемого акта. В общем случае, срок подачи жалобы составляет 30 дней со дня получения решения налоговым органом.

- Подготовьте досудебный акт обжалования. В нем необходимо указать основания для обжалования и причины несогласия с решением налогового органа.

- Определите, куда и каким образом подать жалобу. В большинстве случаев жалобу можно подать в налоговый орган, который принял решение. Но есть и исключения, когда жалобу нужно подавать в вышестоящий орган.

- Соблюдайте сроки подачи жалобы. Если жалоба подана вовремя, налоговый орган должен рассмотреть ее в течение 30 дней со дня ее поступления.

- Получите решение по обжалованию. Налоговый орган должен вынести решение о рассмотрении жалобы и оповестить вас в письменной форме.

- В случае неудовлетворительного решения, вы имеете право обратиться в суд. Для этого нужно обратиться к юристам для консультации и подготовки необходимых документов.

Запомните, что порядок обжалования решения налогового органа может зависеть от вида обжалуемого акта, поэтому необходимо внимательно изучить законодательство и консультироваться с юристом.

В случае возникновения вопросов по обжалованию решения налогового органа, не стесняйтесь обратиться к специалистам, которые помогут вам сделать все по правилам.

Почему налоговый орган может не рассмотреть жалобу?

В случае если налогоплательщик решил обжаловать решение налогового органа, то необходимо учитывать, что не всегда жалоба может быть рассмотрена органом.

Почему же так происходит? На самом деле, есть несколько причин, по которым налоговый орган может не рассмотреть жалобу:

- Сроки обжалования. Первое, на что стоит обратить внимание, это сроки обжалования решения. Если с момента принятия налоговым органом акта прошло более 3 месяцев, то обжалование может быть ограничено. Нужно помнить, что сроки могут зависеть от вида решения и регулироваться без досудебным порядком.

- Несогласия с актом. Кроме сроков, необходимо удостовериться, что имеются основания для обжалования. Если нет фактических или правовых оснований для несогласия с актом налогового органа, то жалоба может быть признана необоснованной.

- Порядок проверки. Важно также знать, что обжалование акта налогового органа может быть допущено только после проведения налоговой проверки. Если налоговый орган еще не проводил проверку, то жалобу может быть оставлена без рассмотрения.

- Не соблюдение порядка обжалования. Если налогоплательщик не соблюдает установленный порядок обжалования, то налоговый орган может не рассмотреть жалобу. Важно ознакомиться с инструкцией по обжалованию решений налоговых органов и строго следовать указанным в ней правилам и срокам.

Таким образом, перед тем как делать жалобу на решение налогового органа, необходимо внимательно изучить все обстоятельства случая и убедиться, что имеются основания и соблюдаются все необходимые условия для обжалования. При возникновении сомнений или вопросов, всегда можно обратиться за консультацией к специалисту или юристу по налоговым вопросам.

Что делать при несогласии с актом налоговой проверки?

При возникновении несогласия с актом налоговой проверки, предпринимателю стоит обратиться к налоговому органу с жалобой. Пошаговая инструкция по обжалованию акта налоговой проверки помогает предпринимателю в систематизированном виде понять порядок досудебного обжалования.

Первым шагом необходимо составить жалобу налоговому органу, в которой указать причины и основания несогласия с актом проверки. Важно подробно изложить все факты и документы, подтверждающие несогласие. Жалобу следует составлять в письменном виде, придерживаясь установленных сроков обжалования.

На следующем шаге необходимо подать жалобу налоговому органу в установленный срок. Жалобу можно передать лично или отправить по почте с уведомлением о вручении. Важно помнить, что сроки обжалования акта налоговой проверки зависят от вида налогового органа и от того, адресанта обжалования.

После получения жалобы налоговым органом, она будет рассмотрена. Проверяется правомерность и обоснованность представленных доводов. В случае если налоговый орган согласен с предпринимателем, будет вынесено решение об изменении акта проверки. Если же налоговый орган не согласен с предпринимателем, жалоба будет отклонена.

Если налоговый орган отклонил жалобу, предприниматель имеет право подать административный иск в суд. При этом судебный порядок обжалования акта налоговой проверки не зависит от результатов предыдущих этапов обжалования.

Необходимо отметить, что при обжаловании акта налоговой проверки предпринимателю стоит обратиться за консультацией к адвокату или специалисту в области налогового права. Это поможет увеличить шансы на успешное обжалование и защиту своих интересов.

Куда обращаться с жалобой на решение налогового органа?

В случае несогласия с решением налогового органа, предприниматель имеет право обжаловать акт обжалования в налоговую инспекцию. Порядок обжалования решения налогового органа зависит от вида акта, который необходимо обжаловать.

Если это решение по результатам налоговой проверки, то предприниматель должен обратиться с жалобой на решение в налоговый орган вышестоящего уровня. Сроки на подачу жалобы и порядок ее рассмотрения определяются налоговым законодательством и инструкцией о порядке обжалования.

Орган, рассматривающий жалобу, может оставить решение в силе или изменить его в пользу предпринимателя. В случае несогласия с решением налогового органа, предприниматель может обратиться с досудебной жалобой в суд.

Чтобы правильно составить жалобу, предприниматель должен учесть все необходимые требования. Например, указать основания для обжалования, привести аргументы и доказательства своей позиции. Также необходимо соблюдать установленные законом сроки и форму обжалования.

Почему может возникнуть несогласие с решением налогового органа? Причин может быть несколько. Например, предприниматель может считать, что налоговый орган неправильно применил нормы налогового законодательства или нарушил процедуры проверки. Также возможна ситуация, когда предприниматель не согласен с размером исчисленной суммы налога или размером штрафа.

Важно помнить, что обжалование решения налогового органа – это важный и ответственный процесс. Предпринимателю следует ознакомиться с инструкцией о порядке обжалования и обратиться за консультацией к специалистам в данной области. Только правильно оформленная и обоснованная жалоба может привести к положительным результатам.

Досудебный порядок обжалования

В случае несогласия с решением налогового органа предпринимателю есть возможность жаловаться на данное решение. Но куда и как обжаловать акт налогового органа?

Досудебный порядок обжалования – это рассмотрение жалобы налоговым органом без проведения проверки. Важно знать, что налоговый орган может оставить без рассмотрения жалобу, если она поступила после истечения сроков или в иных случаях, указанных в законе.

Что же зависит налоговой органа?

- Содержание акта налогового органа;

- Вид нарушения;

- Сроки обжалования (в течении 10 или 30 дней);

- Что именно пошаговая проверка может оставить без с проверки;

- Почему налоговый орган не может оставить актом несогласия с проверкой.

Для обжалования решения налогового органа предпринимателю необходимо подать жалобу в налоговый орган вышестоящего уровня. Жалоба должна быть направлена в письменной форме и составлена в соответствии с требованиями правил обжалования. В жалобе необходимо указать основания и причины несогласия с принятым решением и предложить свои доказательства.

Сроки обжалования налоговой проверки

Сроки обжалования решений налоговой проверки зависят от вида проверки и от того, было ли уже принято досудебное постановление об обжаловании решения налогового органа. Каждый случай обжалования может иметь свои особенности, поэтому важно соблюдать инструкцию налогового органа и ознакомиться с порядком обжалования с учетом конкретной ситуации.

В случае несогласия с решением налогового органа, предприниматель может обжаловать его в досудебном порядке. Чтобы сделать жалобу, необходимо знать, куда и в какой срок ее подать. Сроки обжалования решения налогового органа различаются в зависимости от вида проверки:

- При проверке по месту нахождения (по учету) – 10 дней с даты получения налоговым органом уведомления об обжаловании.

- При плановой или внеплановой налоговой проверке – 30 дней со дня подписания налоговым органом акта налоговой проверки.

Почему так важно соблюдать установленные сроки обжалования налоговой проверки? Если предприниматель не обратиться с жалобой в указанный срок, его право на обжалование может быть ограничено, и он лишится возможности оспорить решение налогового органа.

В случае обжалования решения налогового органа необходимо предоставить документы, которые подтверждают неправомерность принятого решения. Также важно показать, что нарушены нормы закона или осуществлен неправомерный контроль со стороны налогового органа в процессе налоговой проверки.

Поэтому, чтобы успешно обжаловать решение налогового органа, предприниматель должен ознакомиться с налоговым актом или решением и собрать все необходимые документы для обоснования своих доводов. Также важно соблюдать установленные сроки и порядок обжалования, чтобы не лишить себя возможности оспорить неправомерные решения налоговых органов.

Пошаговая инструкция по обжалованию акта

1. Определите вид акта, который вызывает несогласие. Это может быть акт налоговой проверки, налоговое решение или другой документ.

2. Узнайте сроки для обжалования акта. В разных случаях сроки могут быть разными, поэтому важно знать точные сроки для подачи жалобы.

3. Определите, куда подавать жалобу. Обычно жалобу подают в налоговый орган, который принял решение, однако в запутанных случаях может потребоваться обращение в другой орган или суд.

4. Подготовьте обоснование несогласия с актом. В обоснование следует включить аргументы, почему вы считаете решение налогового органа необоснованным или неправомерным.

5. Напишите жалобу на обжалование акта налогового органа. В жалобе укажите ваши личные данные, наименование организации (если вы предприниматель), номер акта, с которым вы не согласны, обоснование несогласия и требования. Подпись делается с указанием даты.

6. Подайте жалобу в установленный срок. Жалобу следует подавать в письменной форме с уведомлением о вручении или лично через стойку регистрации.

7. Ждите решения по вашей жалобе от налогового органа. Орган может оставить жалобу без удовлетворения или удовлетворить частично или полностью.

8. Если ваша жалоба не была удовлетворена, вы можете обжаловать это решение. Для этого следует обратиться в вышестоящий налоговый орган или в суд.

9. При обжаловании решения налогового органа, следует соблюдать сроки и порядок, установленные для таких случаев.

10. Для досудебного обжалования следует обратиться в налоговый орган, который вынес акт, или в вышестоящий налоговый орган с соответствующей жалобой.

11. В дальнейшем с вопросами по обжалованию акта лучше обратиться к квалифицированным юристам или специалистам в области налогового права.

Обжалование акта налогового органа – сложный процесс, который требует знания правил и соблюдения определенных требований. Следуя этой пошаговой инструкции, вы сможете эффективно обжаловать акт и защитить свои интересы.

Обжалование не зависит от типа проверки

При обжаловании решения налогового органа важно понимать, что этот процесс не зависит от типа налоговой проверки. Независимо от того, по какому налогу проводилась проверка и какой налоговый орган ее проводил, предпринимателю есть право обжаловать решение.

Почему обжалование не зависит от типа проверки? Потому что процедура обжалования налогового акта регулируется действующим законодательством. В инструкции по обжалованию решения налогового органа указан порядок обжалования, сроки и куда оставить жалобу.

Что делать в случае обжалования решения налогового органа? Первым делом необходимо составить обоснованную жалобу на акт налоговой проверки. В жалобе следует указать, почему предприниматель не согласен с решением налогового органа и что он считает неправильным или необоснованным.

Пошаговая инструкция по обжалованию решения налогового органа может включать следующие этапы:

- Составление жалобы на акт налоговой проверки.

- Подача жалобы в налоговый орган, проводивший проверку.

- Ожидание рассмотрения жалобы.

- Получение решения по жалобе.

- При необходимости подача административного искового заявления в суд.

Важно помнить, что сроки на обжалование решения налогового органа ограничены законодательством. Поэтому не стоит откладывать подачу жалобы на долгий ящик, а действовать в установленные сроки.

Итак, обжалование решения налогового органа не зависит от вида налоговой проверки. Делайте обжалование в соответствии с установленными порядком и сроками, чтобы защитить свои права и интересы.